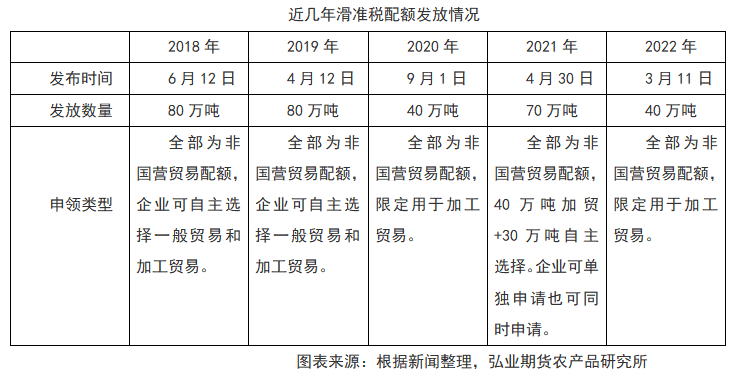

上周,国家发改委发布2022年第一批棉花滑准税配额公告。公告显示,本次发放棉花进口滑准税配额数量为40万吨,全部为非国营贸易配额,限定用于加工贸易方式进口。今年滑准税配额的发放早于往年,大概率源于“新疆棉禁令”。滑准税配额的发放,对于用棉企业来说多了一种选择,尤其是有利于纺织品加工出口企业购买不受“新疆棉禁令”影响的外棉。滑准税配额的发放对目前销售进度严重落后的疆棉而言是不利的,但整体利空影响较为有限。

棉花期货开户流程办理

棉花期货开户需要本人办理

棉花期货开户在手ji上就可以办理,非常便捷

棉花期货套期保值股指期货开户商品期权开户金融期权开户

棉花期货套期保值开户dh:13770993525(绑定wx)

文中信息来源于弘业期货研究院,仅供参考,不构成投资建议

一方面,国内棉花产需存在缺口,在国储库存量较低的情况下需要进口外棉来弥补缺口。从这方面而言,滑准税配额的发放是必然的且后期仍还会继续增发,且此次40万吨的量对于国内近600万吨的产量而言并不多。另一方面,目前影响国内棉价的主要原因之一是下游需求。传统的金三银四消费旺季特征并不明显,下游缺乏新订单、需求疲软是现阶段限制棉价的主要原因。另外,中国发放滑准税进口配额利多外棉,美盘会起到进一步提振作用。

美农大幅调低印度期初库存,引发全球期末库存下降3月份美农报告调减全球棉花期初库存29万吨,其中印度调减33万吨;调减全球棉花期末库38万吨,其中,印度调减39万吨。全球棉花期末库存的调减基本上可以归结为因印度期初库存调减导致。美农报告同时调减印度棉花产量预估11万吨、美国出口量预估4万吨,维持中国各项数据与上个月不变。

市场预计,随着印度棉花上市进程的推进,全球棉花产量的利多支撑或将结束,取而代之的是对消费的担忧。尽管全球棉花期末库存大幅调减,但美农报告发布当天美棉依然维持窄幅震荡走势,而中国发布棉花滑准税进口配额后美棉连续合约当日涨幅4.28美分/磅。

纱、布开工指数处于近年同期最低位截至上周末,中国纱线开工负荷指数为60.4,较去年同期回落4.5个百分点,中国坯布开工负荷指数为56.2,较去年同期回落9个百分点;纱厂纱线库存为22.5天,较去年同期大幅上升14天,坯布厂坯布库存为29.4天,较去年同期大幅上升12天。其中,纱厂开工负荷指数为近年同期最低水平。

现阶段,纯棉纱市场气氛不佳,下游织厂订单不足,仅维持刚需采购,纺企走货情况一般,库存累积;全棉坯布市场整体交投清淡,库存变化不大。价格方面,纯棉纱价格持稳为主,坯布价格也是报价持稳为主,但实际成单有优惠。上游轧花厂挺价VS下游需求弱势,棉花基本面暂无明显变化,预计近期依然呈震荡走势。密切关注疫情以及宏观面对下游需求的影响。